Quanto custa um Seguro Multirriscos em 2026? O preço depende sobretudo da tipologia da casa, da localização, do valor de reconstrução por m² e das coberturas escolhidas.

Neste guia atualizado encontra a tabela completa de preços médios em 2026 por tipologia (T1, T2, T3, T4 e moradia), os valores oficiais de referência para o cálculo do valor de reconstrução por m², o que faz subir ou descer o prémio, e como pode poupar 100€ a 300€/ano sem perder cobertura.

Valores em vigor para 2026, com base no decreto anual publicado e nas tabelas das principais seguradoras em Portugal: Tranquilidade/Generali, Allianz, Fidelidade, Luso Atlântica/Lusitânia, Ageas e outras seguradoras parceiras.

Índice

- Fatores que determinam o preço

- Tabela de preços médios por tipo de casa em 2026

- Valor de reconstrução por m² em 2026

- Como calcular o capital seguro da habitação

- Crédito habitação: pode mudar o seguro do banco?

- O que cobre cada plano

- Como poupar no seguro multirriscos sem perder coberturas

- Perguntas frequentes

O que influencia o preço do seguro da casa em 2026

O preço de um Seguro Multirriscos varia significativamente entre apólices — e raramente por acaso. Estes são os fatores mais influentes:

- Tipologia e área da casa. Um T1 paga claramente menos do que uma moradia T4 — a base do cálculo é o capital de reconstrução, não o valor de mercado.

- Capital seguro (valor da reconstrução). Em 2026, entre cerca de 749€ e 945€ por m² consoante a zona. Subestimar este valor é uma das principais causas de problemas em sinistro (sub-seguro).

- Localização e código postal. Zonas de maior risco (incêndio rural, sismicidade, histórico de roubo, proximidade de costa) têm prémios superiores.

- Coberturas opcionais escolhidas. Roubo, danos por água, recheio elevado, fenómenos sísmicos e atos de vandalismo aumentam o prémio.

- Franquia. Quanto maior a franquia (valor que paga em caso de sinistro), menor o prémio.

- Idade do imóvel e materiais de construção. Casas antigas podem ter prémio agravado ou exclusões — veja o nosso artigo sobre como proteger uma habitação antiga.

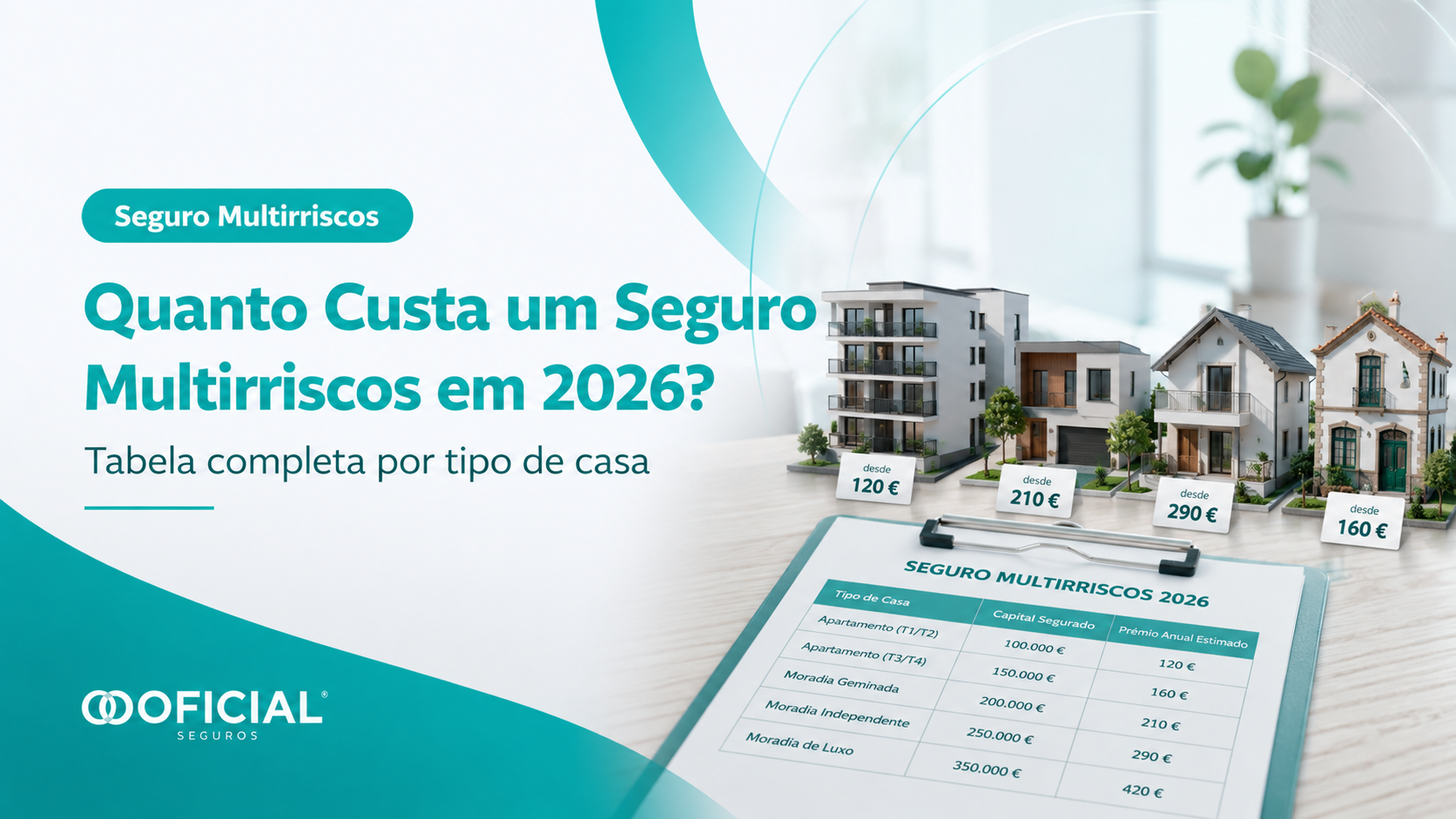

Tabela de preços médios do Seguro Multirriscos por tipo de casa em 2026

Valores anuais médios para cobertura standard, Portugal continental, imóveis com 0-15 anos:

| Tipologia | Plano Básico | Plano Standard | Plano Premium |

|---|---|---|---|

| T1 (60-75 m²) | 110€ – 160€/ano | 160€ – 230€/ano | 230€ – 320€/ano |

| T2 (80-100 m²) | 140€ – 200€/ano | 200€ – 290€/ano | 290€ – 400€/ano |

| T3 (100-130 m²) | 180€ – 250€/ano | 250€ – 350€/ano | 350€ – 480€/ano |

| T4 (130-180 m²) | 230€ – 320€/ano | 320€ – 450€/ano | 450€ – 620€/ano |

| Moradia (180 m²+) | 320€ – 450€/ano | 450€ – 650€/ano | 650€ – 950€/ano |

Valor de reconstrução por m² em 2026

O valor de reconstrução por m² é o custo estimado para reconstruir uma habitação do zero, em caso de sinistro grave (incêndio total, derrocada, etc.). É a base correta para calcular o capital seguro de um Multirriscos — não o valor de mercado nem o preço de compra.

Para 2026, estão publicados valores oficiais de referência, divididos por zonas geográficas:

| Zona | Valor por m² em 2026 | Exemplo casa 100 m² | Observação |

|---|---|---|---|

| Zona I | 945,66€/m² | 94.566€ | Zonas com custo de construção mais elevado |

| Zona II | 826,65€/m² | 82.665€ | Valor intermédio |

| Zona III | 748,93€/m² | 74.893€ | Zonas com custo de construção mais baixo |

Exemplo prático: uma habitação de 120 m² numa zona com valor de referência de 826,65€/m² pode ter um capital de reconstrução base próximo de 99.198€, antes de ajustamentos específicos (qualidade de acabamentos, tipo de construção, áreas comuns).

O risco do sub-seguro: se o capital declarado for inferior ao valor real de reconstrução, a seguradora aplica a “regra proporcional” em caso de sinistro — ou seja, paga apenas a proporção relativa. Exemplo: capital declarado a 50% do valor real, indemnização paga a 50% dos prejuízos. É o erro mais caro que se comete em Multirriscos.

Estes valores servem como referência base. Para um cálculo correto, o capital seguro deve ser ajustado às características específicas da sua habitação — qualidade de construção, acabamentos, instalações técnicas e localização detalhada.

Como calcular o capital seguro da habitação

O capital seguro deve corresponder ao custo de reconstrução do imóvel, não ao valor de mercado nem ao preço pelo qual foi comprado. Esta é a regra mais importante — e a mais ignorada.

Fórmula base: Área bruta de construção × valor por m² da zona = capital seguro de referência.

Depois, ajustar consoante:

- Qualidade dos acabamentos: superiores (cozinha equipada de gama alta, soalhos nobres) elevam 10-20% o capital base.

- Garagem, anexos, piscina, jardim: devem ser incluídos no capital ou em coberturas adicionais.

- Instalações técnicas: ar condicionado, domótica, paineis solares, aquecimento central — somam ao capital.

- Recheio: separado do edifício. Tipicamente 15-30% do capital do edifício para famílias-padrão.

Para perceber a diferença entre os tipos de seguro de habitação, veja: Diferença entre Seguro de Incêndio e Multirriscos.

Crédito habitação: pode mudar o seguro multirriscos do banco?

Quando contrata crédito habitação, a lei portuguesa obriga o cliente a ter Seguro Multirriscos sobre o imóvel. O banco tem essa exigência contratual e o seguro é condição para a libertação do empréstimo.

O ponto crítico: o cliente tem direito a escolher livremente a seguradora (Decreto-Lei 222/2009). O banco pode propor uma opção, mas não pode impô-la. Comparar propostas pode poupar 100€ a 300€/ano sem perder cobertura, e o banco é obrigado a aceitar qualquer apólice que cumpra as coberturas mínimas exigidas.

Aprofundamos este tema no artigo dedicado: Ver se está a pagar demasiado →

O que cobre cada plano de Seguro Multirriscos

As seguradoras agrupam coberturas em pacotes pré-definidos. As diferenças entre planos estão sobretudo nos limites de capital e em coberturas opcionais ativadas:

Plano Básico

- Incêndio, raio e explosão

- Tempestades

- Inundações de origem natural

- Responsabilidade civil da propriedade

Plano Standard (recomendado)

- Tudo do Básico

- Roubo, furto e tentativa

- Danos por água

- Quebra de vidros

- Recheio até 25.000€

Plano Premium

- Tudo do Standard

- Recheio elevado (40.000€+)

- Joías e bens de valor

- Equipamento eletrónico com cobertura mundial

- Assistência ao lar 24h

- RC familiar

- Fenómenos sísmicos (opcional)

Como poupar no seguro multirriscos sem perder coberturas

- Compare antes de renovar. Quem nunca comparou após a contratação tem, tipicamente, 15-30% de poupança disponível sem perder cobertura.

- Não sobrevalorize o recheio. Pague pelo valor real de substituição, não pelo valor a novo de tudo o que tem em casa.

- Reveja a franquia. Franquia 150€ vs 75€ baixa 10-15% o prémio. Compensa se nunca teve sinistros.

- Use o efeito grupo. Multirriscos + Auto + Vida na mesma mediadora desbloqueia descontos de fidelização.

- Pague anual em vez de mensal. O pagamento fracionado costuma ter juros implícitos de 5-8%.

Para casos em que já tem seguro mas quer mudar, leia Mudar o Seguro Casa — Como e Porquê.

Perguntas frequentes

Quanto custa um seguro multirriscos em 2026?

Em 2026, os prémios anuais médios situam-se entre 110€ (T1 plano básico) e 950€ (moradia plano premium). A maioria das famílias paga entre 200€ e 450€ por ano para um T2-T3 no plano standard.

Qual é o valor de reconstrução por m² em 2026?

Os valores oficiais para 2026 são: Zona I — 945,66€/m², Zona II — 826,65€/m², Zona III — 748,93€/m². Cada caso deve ser ajustado à qualidade de construção e acabamentos.

O seguro multirriscos é calculado pelo valor de mercado da casa?

Não. O capital seguro deve corresponder ao custo de reconstrução, não ao valor de mercado. Confundir os dois leva quase sempre a sub-seguro (capital declarado abaixo do real) ou sobre-seguro (a pagar a mais).

O que acontece se o capital seguro estiver abaixo do valor correto?

Em caso de sinistro, a seguradora aplica a “regra proporcional” — paga apenas a proporção relativa entre o capital declarado e o valor real. Exemplo: se declarou 50% do valor real, recebe 50% da indemnização. É o erro mais caro em Multirriscos.

Posso mudar o seguro multirriscos do banco?

Sim. O Decreto-Lei 222/2009 garante ao cliente o direito de escolher livremente a seguradora. O banco pode propor, mas não pode impôr. Mudar pode poupar 100€ a 300€/ano.

Que coberturas devo ter num seguro multirriscos habitação?

Coberturas essenciais: incêndio, raio e explosão; tempestades; inundações; responsabilidade civil. Recomendadas: roubo, danos por água, quebra de vidros, recheio. Opcionais relevantes: fenómenos sísmicos (sobretudo Sul e Costa) e assistência ao lar 24h.

O seguro multirriscos cobre danos por água?

Sim, mas só no plano Standard ou Premium. Cobre roturas em canalizações, infiltrações de telhado e depósitos. Inundações de origem natural estão incluídas mesmo no plano básico.

O seguro multirriscos cobre fenómenos sísmicos?

Só se a cobertura específica estiver ativada (opcional). Em Portugal, é recomendada sobretudo no Sul e em zonas costeiras. Aumenta o prémio entre 15% e 30% mas é crítica em caso de sismo grave.

Vale a pena incluir recheio no seguro?

Sim, na maioria dos casos. Para uma família-padrão, o valor do recheio (móveis, eletrónica, roupa, ele

ctrodomésticos) atinge facilmente 15.000€-30.000€. Pague pelo valor real de substituição, não pelo valor a novo. Em caso de roubo ou incêndio, é a diferença entre repor a vida e ficar sem nada.

O seguro multirriscos é obrigatório em Portugal?

Não, exceto se o imóvel estiver em crédito habitação. Para casas próprias sem crédito é altamente recomendado mas não obrigatório.

Posso mudar de seguradora no meio do ano?

Sim. Denuncia-se com 30 dias de antecedência antes da renovação anual.

O seguro cobre danos elétricos por trovoada?

Geralmente sim, no plano Standard ou Premium. Para detalhes, veja o nosso artigo sobre cobertura de danos elétricos em trovoada.

Resumo deste artigo

O preço do Seguro Multirriscos em 2026 varia entre cerca de 110€/ano (T1 plano básico) e 950€/ano (moradia plano premium), com a maioria das famílias a pagar entre 200€ e 450€ por ano para um T2-T3 no plano standard.

O capital seguro deve corresponder ao custo de reconstrução — não ao valor de mercado. Em 2026, os valores oficiais por zona são 945,66€/m² (Zona I), 826,65€/m² (Zona II) e 748,93€/m² (Zona III). Sub-segurar a habitação é o erro mais caro — a indemnização é reduzida proporcionalmente.

Para clientes com crédito habitação, o Seguro Multirriscos é obrigatório, mas o cliente tem o direito legal de escolher livremente a seguradora.

Na OFICIAL SEGUROS, comparamos as principais seguradoras em Portugal (Tranquilidade/Generali, Allianz, Fidelidade, Luso Atlântica/Lusitânia, Ageas e outras seguradoras parceiras) e ajudámo-lo a escolher a apólice com o melhor equilíbrio entre cobertura e preço — tipicamente com poupanças de 100€ a 300€ ao ano face à renovação automática.

Este artigo foi preparado por:

Flávia Moreira

Consultora da Oficial Seguros

Este artigo foi preparado pela Flávia Moreira, que acompanha clientes na proteção da sua habitação e património. O seu trabalho passa por analisar cada situação de forma detalhada, garantindo que as soluções escolhidas estão ajustadas à realidade de cada cliente. Através de um acompanhamento próximo, ajuda a evitar falhas de cobertura e a tomar decisões mais seguras.